Unternehmen setzen zunehmend auf Stablecoins, um Liquidität und Liquiditätsmanagement zu beschleunigen: Seit 2024 wuchs das Transaktionsvolumen von Stablecoins rasant und erreichte erstmals ein Niveau, das etablierte Zahlungsnetzwerke herausfordert. Aktuelle regulatorische Schritte in der EU und den USA sowie Piloten großer Institute zeigen, warum Firmen ihre Zahlungsabwicklung und Finanzierung neu denken.

Stablecoins im Treasury: Wie Konzerne ihre Liquidität optimieren

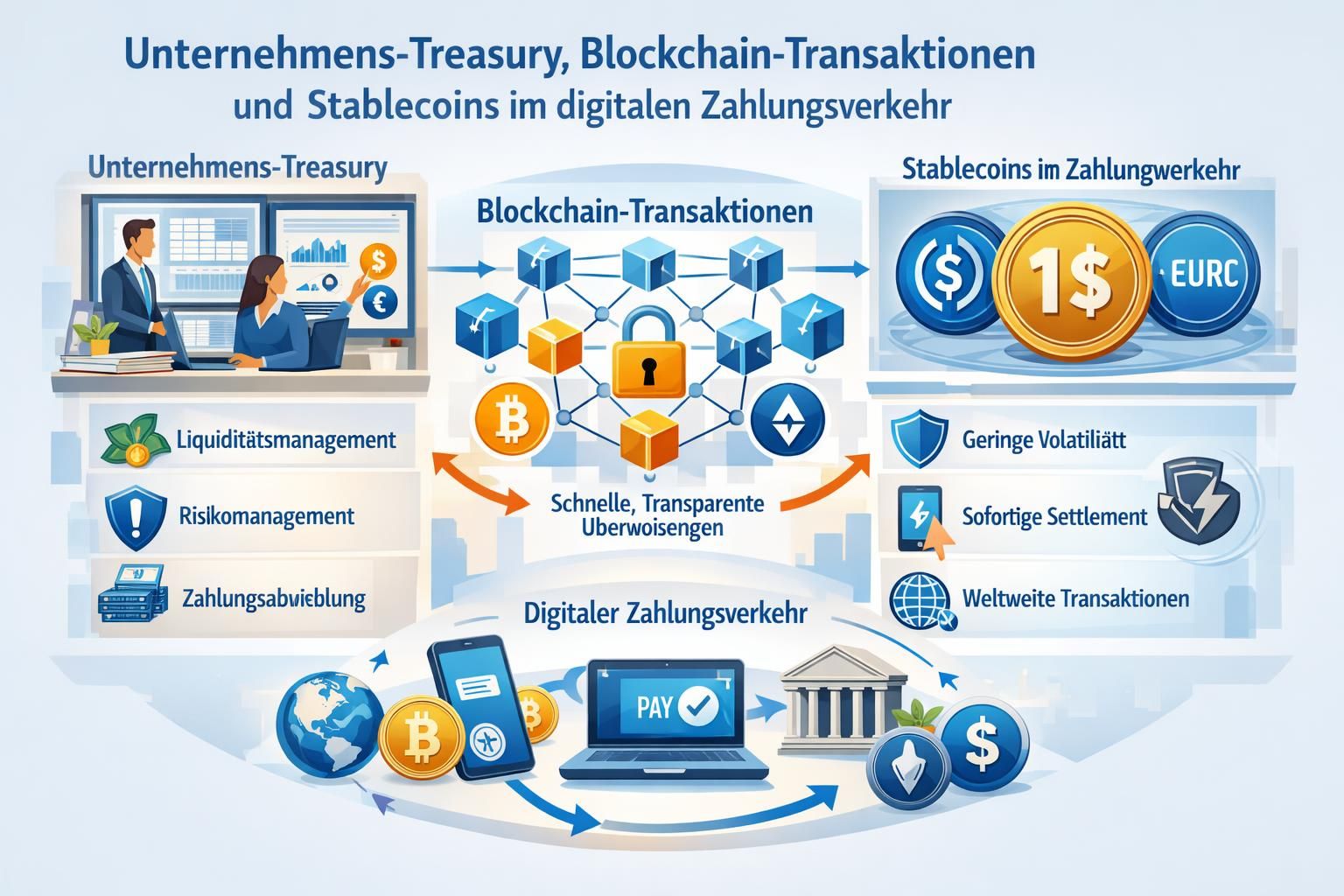

Unternehmen nutzen Stablecoins als Werkzeug zur Optimierung von Working Capital und zur Beschleunigung grenzüberschreitender Zahlungen. Der Anstieg des Volumens, insbesondere bei USD‑Stables, hat 2024 für Aufsehen gesorgt; Schätzungen sprechen von einem schnellen Wachstum bis in den hohen Milliardenbereich.

Praxisbeispiele und konkrete Effekte auf das Liquiditätsmanagement

In der Praxis integrieren TMS‑Anbieter und große Softwarehäuser Schnittstellen, um Blockchain-basierte Token in bestehende Treasury‑Workflows einzubinden. Projekte wie die Integration des SAP Digital Currency Hub oder die Übernahmen im TMS‑Bereich signalisieren, dass Stablecoins nicht nur Experimente bleiben. Unternehmen berichten über schnellere Zahlungsabwicklungen, geringere Gebühren und eine verbesserte Sicht auf Liquiditätspositionen.

Weitere Hintergrundinformationen zum starken Wachstum der Stablecoin-Transaktionen finden Sie in einer Analyse zur globalen Finanzschicht: Stablecoins Finanzvolumina dominieren.

Ein zentraler Insight: Für Treasurer ist die Einbindung von Stablecoins ein Hebel zur Umwandlung von Prozesskosten in operative Vorteile – bei klarer Beachtung von Compliance und Rücktauschmechanismen.

Banken als Gatekeeper: Kooperation statt Konkurrenz

Die Rolle der Institute hat sich von reinen Zahlungsanbietern hin zum Brückenbauer entwickelt. Banken können als Verwahrer von Reserven, Compliance‑Schnittstelle und On‑/Off‑Ramp‑Partner auftreten. Die LBBW etwa war aktiv in EZB‑Trials zum Wholesale Digitalen Euro involviert und positioniert sich als Bindeglied zwischen klassischen Konten und neuen Token‑Flows.

Regulatorischer Rahmen und Marktakteure

Während die EZB an einem Wholesale Digitalen Euro für Interbankenzahlungen arbeitet, prägt die Gesetzgebung wie MiCAR in der EU und der GENIUS Act in den USA das Marktbild. In den USA entschied die Regierung 2025 gegen eine Retail‑CBDC und stärkte damit private Stablecoins. Banken müssen daher sowohl technische On‑Ramp‑Lösungen als auch regulatorische Expertise anbieten, um Unternehmenskunden sichere Zugänge zu ermöglichen.

Zum aktuellen Stand der Banken im Stablecoin‑Umfeld siehe die Bestandsaufnahme: Banken und Stablecoins 2026.

Schlussfolgerung dieses Abschnitts: Instituten eröffnet sich die Chance, als vertrauenswürdige Kooperationspartner die neue Zahlungsinfrastruktur mitzugestalten und damit Kundennutzen zu schaffen.

Technische und operationelle Hürden für den breiten Einsatz

Die Integration von Kryptowährung‑basierten Stablecoins in Unternehmensprozesse erfordert robuste On‑ und Off‑Ramp‑Infrastrukturen, skalierbare Blockchain‑Protokolle und verlässliche Nachweismechanismen für Reserven. Öffentliche Chains stoßen bei hohem Durchsatz an Grenzen; Layer‑2‑Lösungen und spezialisierte Netzwerke sind deshalb zentral.

Zahlungsabwicklung, Smart Contracts und Finanzierungsperspektiven

Stablecoins ermöglichen programmierbare Zahlungen via Smart Contracts, was für automatisierte Lieferkettenfinanzierungen oder contingent Payments neue Geschäftsmodelle eröffnet. Gleichzeitig bleibt die Vertrauensfrage zur Deckung von Token‑Reserven ein kritischer Punkt für institutionelle Nutzer. Ein stabiler, regulierter Rücktauschmechanismus ist Voraussetzung, damit Unternehmen Stablecoins als echte Liquiditätsreserve akzeptieren.

Abschließend ist klar: Technische Reife, regulatorische Klarheit und bankseitige Services entscheiden, ob Stablecoins die Zahlungsabwicklung und die Finanzierung von Unternehmen dauerhaft verändern.